Declaração de criptoativos e moedas virtuais no Imposto de Renda 2021

22/03/2021

Embora as “moedas virtuais” ou “moedas criptográficas” não sejam emitidas, garantidas ou reguladas pelo Banco Central do Brasil, não sendo consideradas ativos mobiliários no nosso país, com a crescente adesão de investidores de varejo e institucionais, que têm reconhecido essas “moedas virtuais” como ativos legítimos e atrativa reserva de valor, o interesse da Receita Federal do Brasil (RFB) a respeito dessas movimentações tem crescido cada vez mais ao longo dos últimos anos.

A Instrução Normativa RFB nº 1.888, de 3 de maio de 2019, instituiu a obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos à Receita Federal, que possui o entendimento de que estes podem ser equiparados a ativos financeiros sujeitos a ganho de capital, devendo ser declarados pelo valor de aquisição na Ficha de Bens e Direitos da declaração anual do Imposto de Renda.

Até a declaração do ano-calendário de 2019 (exercício de 2020), a orientação da RFB era de que criptoativos e moedas virtuais de qualquer espécie deveriam ser declarados na Ficha de Bens e Direitos sob o código “99-Outros”.

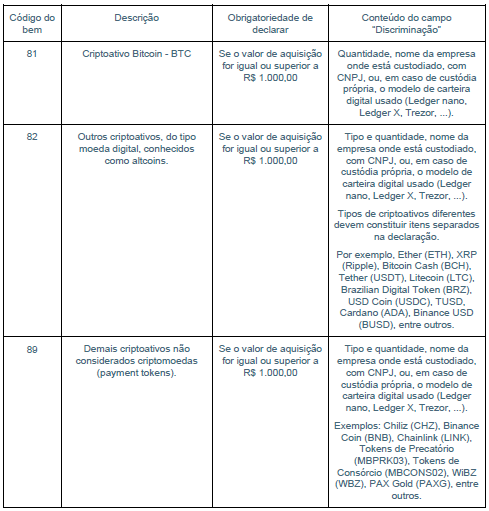

Contudo, recentemente, foram divulgadas as novas regras para declaração anual do Imposto de Renda do exercício de 2021, referente ao ano-calendário de 2020, contendo instruções de como declarar os criptoativos e informando a criação de códigos específicos para cada categoria, são eles[1]:

A criação desses códigos específicos se mostra positiva, uma vez que a declaração sob código genérico gerava certa confusão no preenchimento e dúvidas a respeito da inclusão ou não de determinadas informações.

Outra mudança que merece destaque é que, a partir da declaração deste exercício, todo cidadão que possuía criptoativos cujo montante fosse igual ou superior a R$ 1.000,00 (mil reais), em 31/12/2020, deve informar a sua posse na declaração do Imposto de Renda. Observa-se que, nos exercícios anteriores, o entendimento da RFB era de que esse valor deveria ser igual ou superior a R$ 5.000,00 (cinco mil reais), o que demonstra a preocupação cada vez maior do Fisco a respeito dessas movimentações.

Em que pese a necessidade de declaração de valores de pequena monta, as regras a respeito da tributação do ganho de capital com as transações envolvendo criptoativos não mudaram. Dessa forma, continuam sendo tributados apenas os ganhos obtidos com a alienação de ativos digitais, cujo total alienado no mês seja superior a R$ 35.000,00 (trinta e cinco mil reais), a título de ganho de capital, segundo alíquotas progressivas estabelecidas em função do lucro, sendo que o recolhimento do imposto sobre a renda deve ser feito até o último dia útil do mês seguinte ao da transação, no código de receita “4600”.

A RFB ainda instruiu que os contribuintes devem guardar a documentação que comprove a autenticidade das operações de aquisição e de alienação desses ativos, além de terem que prestar informações relativas às operações com criptoativos ou moedas virtuais, por meio da utilização do sistema Coleta Nacional, disponível no e-Cac, quando as operações não forem realizadas em exchange ou quando realizadas em exchange domiciliada no exterior.

O prazo para entrega da declaração do Imposto de Renda do exercício de 2021 iniciou no dia 1º de março e se encerra no dia 30 de abril de 2021.

[1] Fonte: OBRIGATORIEDADE DE ENTREGA (www.gov.br)

Por Laíssa Shimabucoro Furilli